최근 삼성전자 주가가 9만 원대를 넘어서면서 다시 삼성전자 주식에 대한 관심이 치솟고 있다.

그전에는 sk하이닉스 주가가 미친 듯이 올라가다가 그 바통을 삼성전자 주식에게 넘겨준 것인지 삼성전자 주가가 오르고 있다.

21년 9만 6천 원 최고점. 24년 7월 88000원 고점을 찍고. 25년 1월 5만 원대 주가로 롤러코스터를 타다가. 지금 현재 25년 10월

9만 원선에 이르렀다.

삼성전자는 예전 한 주당 몇백만 원(삼백? 오백?)까지 올라서... 액면 분할한 회사이다. 그리고 우리나라 1등 주식이라고 해도

이견을 다는 사람이 있을까?

이런 회사는 어떤 구조를 가지고 있을지 궁금해서 분석해 보려고 한다.

먼저 이 기업은 어떤 기업인가?

수원 본사를 두고 있다.. 그건 뭐 그렇게 중요한 건 아니니까..

발행주식수가 상당히 많다.. 고가의 주식을 액면 분할 했으니 그만큼 주식수도 많이 느는 게 당연하지.

종업원 수도 많다. 기업의 규모가 상당히 크다는 걸 보여주는 게 아닐까?

판매하는 상품이다. 매출구성이 다양하다. 수익구조가 다양해서 수익이 안정적이다. 하지만 그만큼 투자도 많이 해야 한다.

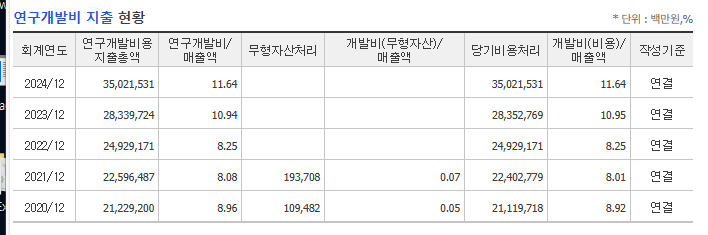

기업이 판매를 많이 하고 이익을 많이 얻기 위해선 좋은 제품을 생산해 내야 하는데. 그러기 위해선 연구개발이 꼭 필요하다

매출액 대비 10프로 가까운 금액을 개발비용을 지출한다. 꼭 필요한 요소가 아닐까 생각한다.

이런 연구 개발로 25년 10 나노급 6세대 d램을 양산할 수 있게 되었고, 세계 최초 자발광 디스플레이를 개발했다고 한다.\

이런 기술력이 매출로 영업 이익으로 이어지게 될 것이다.

삼성전자 주식을 삼성에서 20프로 이상 보유 중이다.. 누가 얼마나 지분을 갖고 있는지 보는 건 중요하다 왜냐?

내 회사 내 것이면 더욱 아끼고 사랑하게 되니까 말이다!!

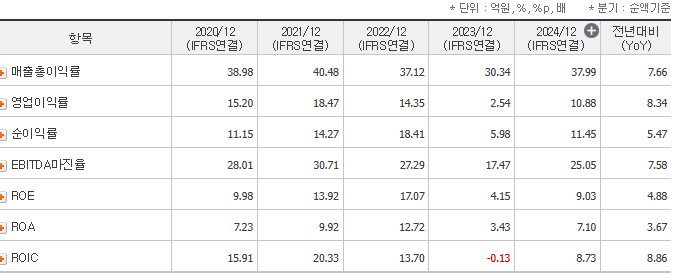

매출액. 영업이익. 당기순이익.. 모두 플러스. 흑자기업!!.. 23년 잠시 매출액이 줄어들기도 했지만 그 해를 제외한 모두 상승

매출 총이익도 마찬가지. 상당한 흑자 기업!!

일단 기업이 존버하려면!!. 이익을 내야 한다.

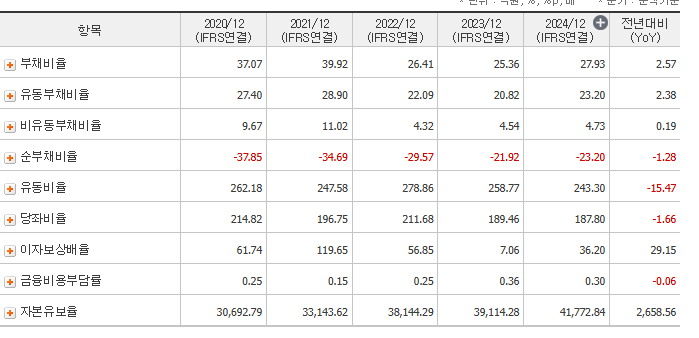

그래서 재무 상태가.

한눈에 봐도 자산은 많고 부채는 낮고 일정 비율을 유지하고 있다.

투자 분석 수익성.

ROE : return On Equity(자기 자본 이익률) 기업이 주주의 자본을 얼마나 효율적으로 사용해 이익을 창출하는지 보는 지표

자기 자본 1억 원으로 1000만 원의 이익을 냈다면 ROE는 10% 임.. ROE는 자기 자본만을 기준으로 평가함.

주주 자본의 효율성을 봐야 함. ROE가 과도하게 높으면 부채를 과도하게 활용한 것일 수 있다.. 하지만 삼성은 부채비율이 낮음.

ROIC-투하자본이익률. 기업이 얼마나 자본을 효율적으로 사용하는지 측정하는 지표.

매출액. 영업이익. 순이익 증가

부채 비율 50프로 이하. 유동비율과 당좌비율 높음.

EPS. 주당순이익=당기순이익/발행주식수. EPS가 높다는 건 회사가 돈을 잘 벌고 있다는 뜻.

BPS 회사가 망해서 자산을 모두 팔아 현금 청산을 할 경우 주주 1명당 받을 수 있는 최소한의 금액을 말한다.

현재는 58135원을 받을 수 있네요.

PBR _PBR이 1이면 주가가 회사 자산가치가 비슷하다는 뜻임. 1보다 낮으면 자산 가치보다 싸게 거래되고 있음을 의미합니다.